چکیده پژوهش خبری :نظام بانکی، به عنوان یک عضو از مجموعه نظام اقتصادی کشور به ایفای نقش محوله خود می پردازد. ماموریت این بنگاه تزریق صحیح منابع مالی در کالبد نظام اقتصادی کشور است. لیکن اثربخشی عملکرد نظام بانکی زمانی میسر خواهد شد که سایر عناصر و بخشهای پازل و مجموعه اقتصادی کشور نیز در جای خود واقع شده و عملکرد مناسبی داشته باشند. متاسفانه نظام بانکی کشور با موانع بسیاری روبروست که این امر منجر به ناکارآمدی این بنگاه مالی در ساختار اقتصادی شده است. براین اساس گروه اقتصاد؛ با برگزاری سلسله نشست های تخصصی؛ مشکلات نظام بانکی کشور را واکاوی کرده و راه حل های کارشناسی را برای همکاران خبر ارائه می دهد. این نوشتار گزارشی از جلسه تخصصی با محوریت “مشکلات نظام بانکداری” است که با حضور میهمان این نشست دکتر یداله الله داد، معاون اقتصادی اتاق بازرگانی ایران، تشکیل شده است.

* مشکلات نظام بانکی کشور

1- ساختار غیر تخصصی و دولتی بودن:

ترکیب شورای پول و اعتبار، ترکیب نادرستی است. مسئولین این بخش اشخاص غیرتخصصی هستند که در حوزه اقتصاد آشنایی ندارند. شرایط انتخاب رئیس کل این طوری است که 7 نفر از مجموع یازده نفر که شورا هستند دولتی میباشند که به معنی دولتی بودن بانک مرکزی است. رئیس کل شورای پول و اعتبار هم پاسخگو به مجلس شورای اسلامی نیست. به عنوان مثال وزیر اقتصاد به خاطر رئیس بانک مرکزی در مجلس دو بار کارت زرد گرفت. اگر بخواهیم بخش شورای پول و اعتبار را با کشورهای دیگر مقایسه کنیم باید این شورا تعطیل شود.

2- نبود تعامل با بانکهای جهانی:

یکی از بزرگترین مشکلات بانکی ما به دور بودن از دنیاست. وقتی در سال 2008 اقتصاد جهان دچار بحران شد کشورهای غربی مقررات شدیدی در خصوص بانک ها اعمال کردند. در حالی که بانکهای ایرانی از این مقررات به دور هستند. به عنوان نمونه به دو مورد می توان اشاره کرد:

– FATF : یک سازمان بین المللی مبارزه با پولشویی و تامین مالی تروریسم است. در مجلس شورای اسلامی بدون دلیل با این موضوع مخالفت میکنند. این سازمان که مربوط به سازمان ملل متحد میباشد، اگر ایران تایید نکند در سیستم بانکی دنیا پذیرفته نمیشود.

– سیستم بال: در مقررات جهانی یک سیستمی دیگر به نام بال است که شامل بال یک تا سه میشود. اگر بخواهیم مقررات بال را اجرا کنیم همه بانکهای کشور ورشکسته اعلام خواهند شد.

3- تحلیل منابع بانکی:

سیستم بانکی کشور کمی بوده و منجر به بهبود تخصیص منابع نشده است. و اگر هم بانک ها منابعی را تخصیص دادند اغلب بر اساس دستورهای دولتی بود که به “تسهیلات تکلیفی” معروف است. به عنوان نمونه برای احداث مدارس غیرانتفاعی دولت به بانک ها مکلف میکرد که منابع مالی را با نرخ 18 درصد سود؛ که این سهم 11 درصد از طرف بانکها و 7 درصد از طرف دولت تامین شود. در حالی که تاکنون هیچ دولتی سهم خودشان را پرداخت نکردند. که این امر باعث “تحلیل منابع مالی بانک ها” شده است.

4- رکود:

رکود حاکم بر کشور باعث شده است که فعالیتهای اقتصادی سودآور نباشد و پول در داخل بانک، سودآور باشد.

5- تاسیس نهادهای مالی توسط نهادهای دولتی:

اغلب نهادهای دولتی بدون اخذ مجوز از دولت اقدام به تاسیس موسسات مالی کردند. این موسسات مالی موازی نهادهای مالی دولتی اقدام به فعالیتهای مالی با نرخ سود بیشتر کردند که باعث اخلال در نظام بانکی کشور شد. یکی از اقدامات نادرست این موسسات “خلق پول” بود که از جیب مردم تامین میشد که در کشورهای غربی بدین صورت نیست. دولت یازدهم سعی کرد “خلق پول” نکند تا انضباط مالی را رعایت کند. اولین نقطه در “خلق پول” پرداخت سود تعهد شده به حسابهای بانکی است. بانکها برای پرداخت سود روزانه مقادیر جدیدی از پول را خلق میکنند و متناظر با آن حساب بدهکاران را بدهکارتر میکنند.

6- بالا بودن نرخ سود بانکی:

نرخ سود تابع عرضه و تقاضاست. در زمان رکود معمولا از طرف مردم سرمایه و تولید انجام نمیشود. نتایج تحقیقات مرکز پژوهشها مجلس نشان میدهد که پنجاه درصد بنگاههای کوچکتر به دلیل تنگنای مالی ورشکسته شدند. به دلیل اینکه از بانک، تسهیلات با نرخ بالا گرفته و چون نتوانستند به فعالیت تولیدی ادامه دهند در نهایت ورشکسته شدند.

بر اساس حل این مشکلات باید روند اقتصاد و شرایط تولید اصلاح شود. تولیدات کشور کاملا تحت تاثیر واردات کالا از کشور چین است و متاسفانه از تولیدات داخلی کشور حمایتی نمیشود. به عنوان نمونه در محصولات کفش، لباس، کیف و … با قیمت بسیار نازلی از چین وارد کشور شده است. تولیدکنندگان داخلی امکان رقابت ندارند که در نهایت باعث ورشکستگی آنها میشود. در چنین فضایی تولید شکل نمیگیرد. از طرفی دیگر تنگناهای مالی در بانکها ایجاد شده است. بانک ها برای تامین منابع مالی خود از سپرده مردمی که در نزد بانک هاست، استفاده میکنند و سود پرداخت میکنند. در چنین وضعیتی که موسسات مالی غیررسمی فعالیت میکنند با بالا بردن نرخ سود خود باعث جذب پول از بانکهای دولتی شده به مرور بازار سوداگری رشد میکند و از طرفی دیگر تولید کاهش مییابد.

7- توسعه نامتوازن مالی در ایران در انتهای دهه 70 تا انتهای دهه 80:

از نشانه های این توسعه نامتوازن می توان به موارد زیر اشاره کرد:

– فراگیر نبوده و فقط بنگاه های بزرگ از آن بهره برده اند.

– با ایجاد نهادهای توسه مالی همراه نبوده است.

– در همه بازارهای مالی اتفاق نیفتاده است.

– قوانین لازم برای ایجاد زیرساخت های لازم وجود نداشته است.

– با کاهش ارتباطات بین المللی همراه بوده که به معنی فقدان یادگیری از این دریچه میباشد.

8- وقوع بحران بانکی در ایران:

از نشانه های وقوع آن می توان به موارد زیر اشاره کرد:

– بخش شرکتی و مالی دارای نکول های متعدد است.

– مطالبات غیرجاری افزایش یافته است.

– سرمایه بانک ها مستهلک شده است.

– جریان سرمایه کاهش یافته و یا معکوس شده است.

– موسسات مالی بزرگ از لحاظ سیستماتیک در فشار مالی قرار دارند.

– بانک ها در انجام کارکردهایشان با اختلالات جدی مواجه هستند.

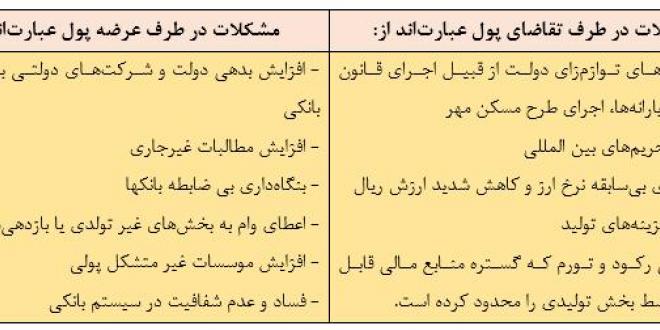

9- ناکارآمدی نظام بانکی در ایران: این ناکارآمدی ناشی از وجود مشکلاتی در طرف عرضه و تقاضای پول می باشند.

")

10- پیروی نکردن و اجرای استانداردها و رویه های بین المللی بانکداری:

به عنوان مثال می توان به موارد زیر اشاره کرد:

– پیروی نکردن از استانداردهای بازل 3

– نبود اجرا و پیاده سازی مقررات مربوط به مبارزه با پول شویی و تامین مالی تروریسم موسوم به FTAF

– وجود چرخه معیوب مبادلات دلاری (موانع بر سر استفاده از مکانیسم U-Turn)

– فقدان تصمیم گیری در خصوص FATCA و رفع مانع پیش روی بانک ها و مؤسسات مالی ایران

11- سایر موارد

– نبود شفافیت و پیچیدگی مجموعه مقررات نظام بانکی

– نبود نظارت موثر بر عملکرد بازار پول

– فقدان زیرساخت های مورد نیاز برای انجام واسطه گری مالی در شبکه بانکی

– فقدان برنامه ریزی و اقدام سریع و قاطع برای برخورد با بخش غیرمتشکل بازار پول و تحت کنترل در آوردن آنها

– تحت تاثیر قرار گرفتن اجرای آئین نامه های نظارتی بانک مرکزی با ملاحظات سیاسی و فقدان استقلال بانک مرکزی

– نبود برخورد قاطعانه و متناسب با جرم با متخطیان بازار مالی به صورت خاص با بدهکاران بزرگ نظام مالی

– تفکیک نکردن مباحث نظارت از سیاستگذاری در بانک مرکزی

– وجود تداخل وظایف کیفری و انتظامی بانک مرکزی با دستگاه های دولتی و تشکل های صنفی در خصوص نقل و انتقالات و معاملات ارزی و ریالی

– ضعف بانک مرکزی در نظارت بر رفتار بانک ها در تامین مالی شرکت های تابعه

– نبود نظارت بر جلوگیری از اقدامات خودسرانه بانکها در برخورد با مشتریان خود همانند ممنوع الخروجی فعالان اقتصادی توسط بانک ها بدون حکم قضایی

– عدم اصلاح و بروز رسانی قانون عملیاتی بانکی بدون ربا و متناسب نمودن آن با نیازهای کنونی جامعه

– نبود وجود یک واحد مستقل برای مدیریت ریسک از طریق رتبه بندی بانکها در سیستم بانکی براساس قوانین بین المللی

– مشکلات بر سر راه ورود سیستم بانکی ایران به بانکداری و پیدا کردن جایگاه مناسب خود در این عرصه

– انجام فعالیت های تصدگری بانک مرکزی و عدم تمرکز بر وظایف حاکمیتی

– ضعف بخش های نرم افزاری و سخت افزاری در سیستم بانکی

پژوهش خبری صدا و سیما// گروه اقتصاد